A seguito della pubblicazione in Gazzetta Ufficiale del Decreto Legge 13 marzo 2021, n. 30 con il quale il Legislatore ha introdotto, tra le altre misure, la possibilità, per determinate categorie di lavoratori, di usufruire di bonus per l’acquisto di servizi di baby-sitting, l’Inps con propria Circolare del 14 aprile 2021, n. 58 fornisce le istruzioni operative e i chiarimenti al fine della corretta gestione della misura.

Ai sensi dell’articolo 2 del D.L. n. 30/2021 i lavoratori autonomi, i lavoratori iscritti alla Gestione Separata Inps ovvero determinate categorie di lavoratori dipendenti conviventi con figli minori di 14 anni possono richiedere la corresponsione di uno o più bonus al fine di acquistare servizi di baby-sitting, nel limite massimo complessivo di 100 euro settimanali, nelle seguenti ipotesi:

- sospensione dell’attività didattica in presenza;

- infezione da Covid-19 del figlio;

- quarantena del figlio disposta dall’ASL territorialmente competente a seguito di contatto ovunque avvenuto.

Ai fini del diritto al bonus per servizi baby-sitting, rilevano le prestazioni rese per i casi sopra indicati verificatisi nel periodo compreso tra il 1° gennaio 2021 e il 30 giugno 2021.

In particolare, possono fruire di uno o più bonus per l’acquisto di servizi di baby-sitting, nel limite massimo di 100 euro settimanali, i genitori di figli conviventi minori di 14 anni appartenenti ad una delle seguenti categorie di lavoratori:

- iscritti in via esclusiva alla Gestione Separata Inps;

- autonomi iscritti alle gestioni speciali Inps;

- lavoratori autonomi iscritti alle casse professionali autonome non gestite dall’Inps;

- personale del comparto sicurezza, difesa e soccorso pubblico;

- lavoratori dipendenti del settore sanitario, pubblico e privato accreditato, appartenenti alla categoria dei medici, infermieri, tecnici di laboratorio biomedico, tecnici di radiologia medica, operatori sociosanitari. Sono compresi anche i medici di base e i pediatri di libera scelta, gli ostetrici, i soccorritori, gli autisti, i medici e il personale sanitario addetto al servizio emergenza/urgenza 118, purché operanti in regime di convenzione con le ASL.

I lavoratori iscritti alla Gestione Separata Inps, sia come parasubordinati che come liberi professionisti ovvero iscritti alle gestioni delle assicurazioni obbligatorie speciali degli artigiani, dei commercianti e dei coltivatori diretti, non devono essere iscritti ad altre forme previdenziali obbligatorie.

Il bonus è riconosciuto anche in caso di adozione, affido preadottivo ovvero condiviso tra i genitori, allegando all’istanza la sentenza dell’Autorità attestante l’affido.

Il bonus spetta anche ai genitori con figli affetti da disabilità grave ai sensi della Legge 5 febbraio 1992, n. 104, purché sussistano i seguenti requisiti:

- il figlio per il quale viene richiesto il bonus non deve aver compiuto i 14 anni d’età;

- deve essere stata disposta la sospensione dell’attività didattica in presenza della scuola di ogni ordine e grado frequentata dal figlio;

- ovvero deve essere stata disposta la chiusura di centri diurni a carattere assistenziale frequentati dal minore.

Nel caso in cui il bonus venga fruito per prestazioni rese a causa della sospensione dell’attività didattica in presenza del figlio è necessario indicare nel modello di istanza la scuola frequentata dal figlio (codice meccanografico, nome, partita Iva, tipologia di scuola e classe frequentata).

La domanda potrà essere presentata tramite uno dei seguenti canali:

- applicazione web, disponibile sul portale istituzionale www.inps.it al seguente percorso: Prestazioni e servizi/Tutti i servizi/Domande per Prestazioni a sostegno del reddito/Bonus servizi di baby-sitting D.L. 30/2021. I lavoratori che intendano presentare domanda mediante l’applicazione web potranno accedere al servizio mediante Spid almeno di livello 2, Carta di identità elettronica, Carta nazionale dei servizi ovvero tramite il Pin già rilasciato dall’Istituto (a decorrere dal 1° ottobre 2020 l’Inps non rilascia più nuovi Pin);

- patronati, attraverso i servizi offerti gratuitamente dagli stessi.

Il bonus può essere riconosciuto per un valore massimo settimanale pari a 100 euro.

Qualora nel medesimo nucleo familiare convivente siano presenti più soggetti minori di 14 anni, sarà possibile percepire il bonus anche relativamente a tutti i minori presenti, formulando più domande. In ogni caso, non potrà essere superato l’importo complessivo settimanale sopra indicato.

I bonus richiesti saranno erogati mediante il Libretto Famiglia ai sensi dell’articolo 54-bis del Decreto Legge 24 aprile 2017, n. 50.

Per poter fruire del bonus, il genitore beneficiario (utilizzatore) e il prestatore di lavoro sono tenuti a registrarsi sulla piattaforma delle prestazioni occasionali, accessibile sul sito www.inps.it.

All’atto della registrazione, gli utilizzatori e i prestatori dovranno fornire le informazioni identificative necessarie per la gestione del rapporto di lavoro e degli adempimenti contributivi connessi.

È inoltre necessario che il prestatore compili correttamente i campi relativi alle modalità di pagamento delle prestazioni.

Il genitore beneficiario dovrà procedere alla cosiddetta appropriazione telematica del bonus per l’acquisto dei servizi di baby-sitting, entro e non oltre 15 giorni solari dalla ricevuta comunicazione di accoglimento della domanda tramite i canali telematici indicati nella domanda stessa (sms, indirizzo mail o PEC).

La mancata appropriazione telematica del bonus entro il termine sopra indicato equivale alla rinuncia tacita al beneficio stesso.

L’appropriazione del bonus consentirà al genitore richiedente il bonus di visualizzare nel “portafoglio elettronico” l’importo concessogli e di disporne per la remunerazione delle prestazioni lavorative, che devono essere comunicate in procedura dopo il loro svolgimento (tramite la piattaforma telematica Inps). È importante ricordare che le prestazioni lavorative, una volta comunicate attraverso la piattaforma, vengono disposte per il pagamento e non potranno più essere modificate.

Possono essere remunerate tramite il Libretto Famiglia le prestazioni lavorative di baby-sitting svolte a decorrere dal 1° gennaio 2021 fino al 30 giugno 2021, salvo successive proroghe (le date di utilizzo del bonus dovranno coincidere con il periodo di infezione da Covid-19, di quarantena del figlio ovvero con il periodo di sospensione dell’attività didattica in presenza). Le prestazioni svolte nel periodo sopra indicato potranno essere comunicate dal genitore beneficiario sulla piattaforma delle prestazioni occasionali entro la data del 30 settembre 2021.

Ai soli fini della fruizione del beneficio di cui si tratta, è possibile impiegare i soggetti con i quali il genitore richiedente il bonus abbia in corso o abbia cessato da meno di sei mesi un rapporto di lavoro subordinato o di collaborazione coordinata e continuativa.

Si segnala, inoltre, che il bonus non può essere utilizzato per remunerare le prestazioni rese dai familiari. A tal fine rilevano i rapporti di parentela o affinità entro il terzo grado.

Pertanto, al momento dell’inserimento della prestazione nel Libretto Famiglia, dovrà essere resa una dichiarazione da parte dell’utilizzatore attestante l’inesistenza di rapporti come sopra indicati.

Inoltre, qualora i prestatori di lavoro siano titolari di trattamenti pensionistici non cumulabili con i redditi da lavoro, l’erogazione dei compensi derivanti dallo svolgimento di attività lavorativa occasionale connessa all’erogazione del bonus baby-sitting determina la sospensione dell’intera pensione (ad esempio, pensione con il regime della cosiddetta quota 100, pensione ai lavoratori cosiddetta precoci) ovvero la riduzione dell’importo in pagamento (ad esempio, trattamenti previdenziali di invalidità).

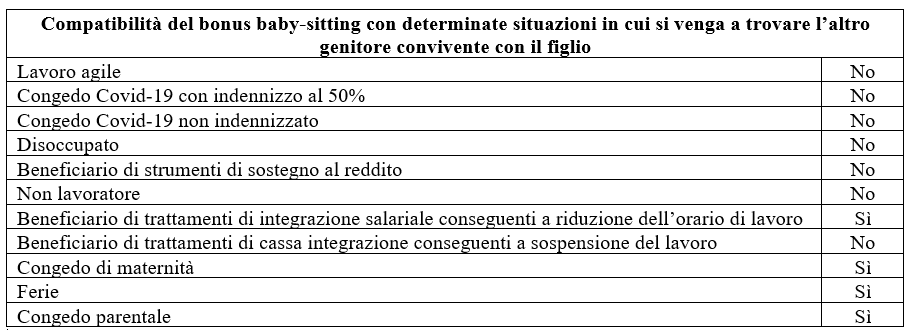

Infine, si segnalano alcuni casi di incompatibilità della fruizione del predetto bonus con determinate situazioni in cui si venga a trovare l’altro genitore convivente con il figlio minore per il quale è stato richiesto il bonus.

Sono in ogni caso fatti salvi i casi in cui l’altro genitore sia genitore anche di altri figli minori di 14 anni avuti da soggetti che non fruiscano delle altre misure introdotte dal D.L. n. 30/2021 (lavoro agile, congedo Covid-19 con indennità al 50%, congedo Covid-19 non indennizzato).

Il bonus potrà quindi essere erogato, alternativamente, ad entrambi i genitori purché non ricorra, nelle stesse giornate della settimana prescelta, una delle seguenti condizioni:

- la prestazione lavorativa è svolta in modalità agile;

- l’altro genitore non svolga alcuna attività lavorativa;

- l’altro genitore sia sospeso dal lavoro;

- l’altro genitore sia beneficiario di altri strumenti previsti a sostegno del reddito (NASpI, Dis-Coll, trattamenti di integrazione salariale);

- i genitori abbiano fruito del congedo con riconoscimento dell’indennità al 50% ovvero del congedo non indennizzato ai sensi del D.L. n. 30/2021.

Ai fini della fruizione del bonus, l’assenza delle predette cause ostative dovrà essere autocertificata dal genitore richiedente la misura, anche con riferimento all’altro genitore convivente con il figlio, al momento della presentazione della domanda.

Francesco Geria – LaborTre Studio Associato

articolo tratto da www.fisco7.it del 29.04.2021